Kaufpreisaufteilung – Warum sie so wichtig ist und wie sie funktioniert

Inhaltsverzeichnis :

➤ Tipps für zukünftige Bauherren

➤ Grundlagen der Erschließungskosten

➤ Abgrenzung: Erschließungskosten vs. Straßenbaubeiträge

➤ Erschließungskosten für Baugrundstücke in NRW

➤ Berechnung der Erschließungskosten

➤ Zusammenfassung der Erschließungskosten für Grundstücke

Vorab:

Die Kaufpreisaufteilung ist ein entscheidender Aspekt beim Immobilienkauf. Sie beeinflusst die steuerliche Behandlung erheblich. Doch warum ist sie so wichtig?

Eine korrekte Aufteilung kann erhebliche Steuervorteile bringen. Sie hilft, den Kaufpreis auf Gebäude und Grundstück zu verteilen. Dies ist besonders für die Abschreibung relevant.

Ohne eine präzise Aufteilung drohen finanzielle Nachteile. Eine ungenaue Aufteilung, insbesondere mit einem zu hohen Bodenanteil und einem zu geringen Anteil der baulichen Anlagen erhöht Ihre Steuerlast. Daher ist es wichtig, die Methoden zu verstehen.

In diesem Artikel erfahren Sie, wie die Kaufpreisaufteilung funktioniert. Wir beleuchten ihre Bedeutung und geben praktische Tipps. So vermeiden Sie typische Fehler und optimieren Ihre Steuerstrategie.

Was ist eine Kaufpreisaufteilung?

Definition der Kaufpreissammlung

Die Kaufpreisaufteilung bezieht sich auf die Verteilung des Kaufpreises einer Immobilie. Sie unterscheidet zwischen dem Wert des Gebäudes und des Grundstücks.

Diese Unterscheidung ist steuerlich von großer Bedeutung, da eine Abschreibung ausschließlich auf den Teil der baulichen Anlagen vorgenommen werden kann.

Hintergrund ist, dass bauliche Anlagen einer Gesamtnutzungsdauer unterliegen, während der Boden ewig nutzbar ist.

Die Aufteilung des Kaufpreises erfolgt aus mehreren Gründen. Einerseits beeinflusst sie die steuerliche Abschreibung des Gebäudes. Andererseits hat sie Einfluss auf die Bemessungsgrundlage für die Grundsteuer.

Ohne eine korrekte Aufteilung riskieren Käufer finanzielle Einbußen. Eine fehlerhafte Durchführung kann zu unnötig hohen Steuerzahlungen führen. Deshalb ist die präzise Durchführung der Kaufpreisaufteilung von Vorteil.

Warum ist die Kaufpreisaufteilung so wichtig?

Die Bedeutung der Kaufpreisaufteilung liegt in ihrer steuerlichen Relevanz. Eine genaue Trennung zwischen Grundstücks- und Gebäudeanteilen kann erhebliche Steuervorteile bieten. So können Gebäudeanteile abgeschrieben werden, was die Steuerlast mindert.

Ohne eine korrekte Aufteilung entstehen Nachteile. Hohe Abschreibungen für den Gebäudeteil reduzieren die steuerpflichtigen Einkünfte. Auch bei der Vermögensbewertung spielt diese Aufteilung eine Rolle, vor allem, wenn die Immobilie weiterverkauft werden soll.

Wichtige Gründe für die Kaufpreisaufteilung:

-

Optimierung der steuerlichen Abschreibung

-

Genaue Vermögensbewertung

-

Reduzierung der Steuerlast beim Verkauf

Zusammengefasst sichert eine sorgfältige Aufteilung erhebliche finanzielle Vorteile. Der Aufwand einer angemessenen Kaufpreisaufteilung, beispielsweise durch ein Verkehrswertgutachten, zahlt sich langfristig aus.

Gesetzliche Grundlagen und steuerliche Bedeutung

Die Kaufpreisaufteilung basiert auf gesetzlichen Vorgaben, insbesondere aus dem Steuerrecht. Der Anteil des Grundstücks kann steuerlich nicht abgeschrieben werden, der des Gebäudes hingegen schon.

Relevante Gesetze und Verordnungen definieren die Rahmenbedingungen dieser Aufteilung. Sie fordern eine klare Abgrenzung, um steuerliche Vorteile effektiv nutzen zu können. Unklare oder ungenaue Zuweisungen können zu steuerlichen Nachteilen führen.

Für Immobilienbesitzer ist es entscheidend, die steuerliche Bedeutung zu verstehen. Nur so können sie die Möglichkeiten zur Steuerminimierung optimal ausschöpfen. Die richtige Nutzung der gesetzlichen Vorgaben bietet hier Spielraum.

Methoden der Kaufpreisaufteilung

Die Kaufpreisaufteilung kann auf mehrere Arten erfolgen. Je nach Methode können sich die Ergebnisse deutlich unterscheiden. Die Wahl der richtigen Methode ist entscheidend für die optimale steuerliche Nutzung.

Zu den gängigen Methoden gehören die Restwertmethode und die Verkehrswertmethode. Beide Ansätze haben spezifische Anwendungsbereiche und Vorzüge. Die Methode sollte passend zur Immobilie ausgewählt werden.

Hier eine kurze Übersicht der Methoden:

-

Restwertmethode: Berücksichtigt verbleibende Werte

-

Verkehrswertmethode: Nutzt den aktuellen Marktwert

-

BMF-Rechner: Unterstützt bei komplexen Berechnungen

Die richtige Methode ermöglicht eine gerechte und effiziente Aufteilung. In Kombination können diese Ansätze zur steuerlichen Optimierung führen.

Restwertmethode

Die Restwertmethode ist ideal für ältere Immobilien. Dabei wird der Bodenwert vom Kaufpreis abgezogen. Der Bodenwert ergibt sich aus der Grundstücksgröße sowie dem Bodenrichtwert des zuständigen Gutachterausschusses für Grundstückswerte, ggf. mit Anpassungen, falls Ihre Grundstücksmerkmale erheblich von den umliegenden Grundstücken abweichen.

Dadurch lässt sich der Wert des Gebäudes überschlägig ermitteln.

Diese Methode ist einfach und bietet transparente Ergebnisse. Besonders bei Objekten mit hohem Altersverschleiß ist sie effektiv.

Verkehrswertmethode

Die Verkehrswertmethode setzt auf Marktanalysen. Sie nutzt den aktuellen Marktwert zur Aufteilung. So wird der reale, gegenwärtige Wert herangezogen.

Diese Methode ist hilfreich bei Objekten in dynamischen Märkten. Dabei spiegelt sie Schwankungen und aktuelle Trends wider. Vereinfacht gesagt wird der Verkehrswert rechnerisch im Verhältnis der Werte von Boden und baulichen Anlagen aufgeteilt. Hierzu werden nachfolgende Formeln herangezogen:

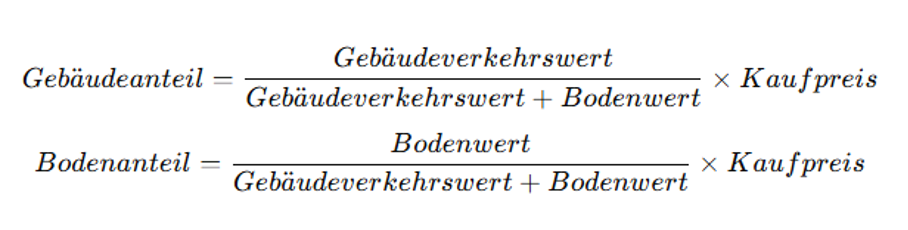

Formel zur Kaufpreisaufteilung (Verkehrswertmethode)

Gebäudeanteil:

Gebäudeanteil = (Gebäudeverkehrswert / (Gebäudeverkehrswert + Bodenwert)) × Kaufpreis

Bodenanteil:

Bodenanteil = (Bodenwert / (Gebäudeverkehrswert + Bodenwert)) × Kaufpreis

Grafik (Formelübersicht)

Beispielrechnung zur Kaufpreisaufteilung

Angenommen:

-

Gebäudeverkehrswert: 300.000 €

-

Bodenwert: 200.000 €

-

Kaufpreis laut Vertrag: 480.000 €

Zuerst werden Gebäude und Boden zusammengerechnet:

300.000 € + 200.000 € = 500.000 €

Damit ergibt sich folgendes Verhältnis:

-

Gebäudeanteil: 300.000 € / 500.000 € = 60 %

-

Bodenanteil: 200.000 € / 500.000 € = 40 %

Dieses Verhältnis wird anschließend auf den tatsächlichen Kaufpreis übertragen:

-

Gebäudeanteil: 60 % von 480.000 € = 288.000 €

-

Bodenanteil: 40 % von 480.000 € = 192.000 €

Ergebnis:

Von den 480.000 € Kaufpreis entfallen 288.000 € auf das Gebäude (abschreibungsfähig) und 192.000 € auf Grund und Boden (nicht abschreibungsfähig).

Grundlagen beider Methoden sind entweder Kaufverträge (sofern hinreichend aktuell) oder Verkehrswertgutachten.

BMF-Arbeitshilfe und BMF-Rechner Kaufpreisaufteilung

Praxis: Wie funktioniert die Kaufpreisaufteilung konkret?

Die praktische Anwendung der Kaufpreisaufteilung erfordert Präzision. Zunächst muss der gesamte Verkehrswert der Immobilie festgestellt werden. Danach wird der Kaufpreis (Verkehrswert) zwischen Grund und Boden sowie Gebäude aufgeteilt.

In der Regel ist eine fundierte Schätzung notwendig. Experten ziehen dafür Gutachten oder Marktanalysen heran. Diese dienen dazu, den Wert der einzelnen Bestandteile exakt zu bestimmen.

Ein typischer Ablauf umfasst folgende Schritte:

-

Bewertung des gesamten Kaufpreises (Verkehrswerts)

-

Ermittlung von Grundstücks- und Gebäudeanteil

-

Anwendung der gewählten Bewertungsmethode

Diese Schritte gewährleisten eine gerechte Aufteilung. Eine korrekte Kaufpreisaufteilung vereinfacht den steuerlichen Abzug.

Typische Fehler und wie Sie diese vermeiden

Bei der Kaufpreisaufteilung können Fehler auftreten. Ein häufiger Fehler ist die fehlerhafte Wertbestimmung des Grundstücks. Dies kann zu ungenauen Steuerberechnungen führen.

Um Fehler zu vermeiden, ist es wichtig, sorgfältig vorzugehen. Hier einige Tipps:

-

Vermeiden Sie unzureichende Gutachten: Lassen Sie immer einen Fachmann ran.

-

Ignorieren Sie nicht die BMF-Richtlinien: Sie bieten wertvolle Anhaltspunkte.

-

Übersehen Sie keine Aktualisierungen des Marktes: Marktveränderungen beeinflussen die Bewertungsmethoden.

Durch Sorgfalt und Fachkenntnis lassen sich diese typischen Fehler vermeiden und optimierte Steuerergebnisse erzielen.

Tipps für die optimale Kaufpreisaufteilung

Eine präzise Aufteilung des Kaufpreises ist entscheidend. Sie beeinflusst Ihre steuerlichen Vorteile erheblich. Fachliche Unterstützung kann oft den entscheidenden Unterschied machen.

Hier sind einige Tipps für eine optimale Aufteilung:

-

Nutzen Sie spezialisierte Software: Dies erhöht die Genauigkeit.

-

Konsultieren Sie Steuerberater: Ihre Expertise ist unverzichtbar.

-

Aktualisieren Sie Ihre Datenbasis regelmäßig: Aktuelle Daten sind essenziell.

Lassen Sie im Zweifel ein Verkehrswertgutachten erstellen. Diese haben regelmäßig die höchste Anerkennungsquote vor Finanzbehörden.

Mit diesen Tipps können Sie Ihre Kaufpreisaufteilung optimieren und unerwünschte Steuerfolgen vermeiden.

Häufige Fragen zur Kaufpreisaufteilung

Was ist eine Kaufpreisaufteilung?

Die Kaufpreisaufteilung teilt den Kaufpreis einer Immobilie in Grund und Boden sowie Gebäude auf. Sie ist wichtig für steuerliche Zwecke.

Warum ist sie wichtig?

Eine korrekte Aufteilung wirkt sich direkt auf Ihre Abschreibungen aus. Dadurch können Sie langfristig Steuern sparen.

Worauf Sie bei der Kaufpreisaufteilung achten sollten

Eine präzise Kaufpreisaufteilung ist entscheidend für die steuerliche Optimierung. Sie reduziert die Steuerlast und erhöht die Abzüge.

Vermeiden Sie typische Fehler und nutzen Sie Hilfsmittel wie den BMF-Rechner. Suchen Sie bei Unsicherheiten Rat von einem Experten. Dies sichert Ihre finanzielle Planung und Steuerstrategie.

Häufige Fragen zu Kaufpreisaufteilung

Über den Autor:

Jetzt Betrag teilen!